观点聚焦

投资建议

本篇报告我们从大财富产业链视角描绘市场风险偏好提升的全貌与结构特征,并推演未来走向。从产品结构看,全市场风险偏好提高始于2023年底2024年初,非存类AUM增速触底回升,主要源自资产荒倒逼、监管周期以及股市赚钱效应等因素。风险偏好提升可能受限于负债约束、可投范围等因素,其中,保险资管风险偏好提升明显,公私募含权产品发行募集环比大幅度改善(绝对量级低于以往牛市峰值),银行理财、机构理财则提升幅度有限,部分高净值客户通过股票市场、量化产品进入市场。向前看,我们认为资金风险偏好提高仍有较大空间。

定期存款、固收低波、境外、股权或含权等资产类别机会陆续发生,本次客户通过产品进入权益市场态度值得商榷,以上再次验证财富管理模式重塑的必要性:搭建更有竞争力的客群渠道,完善全面且有竞争力的货架,按照专业性原则搭建财富管理体系等。

理由

产品端规模变化印证市场风险偏好回升趋势。区分净值推动的规模增长与资金流入的贡献,尤其是权益类资产,当前阶段净值提升的贡献可能更大,从资金流动角度尚无法得出风险偏好全面或大幅回升的结论。

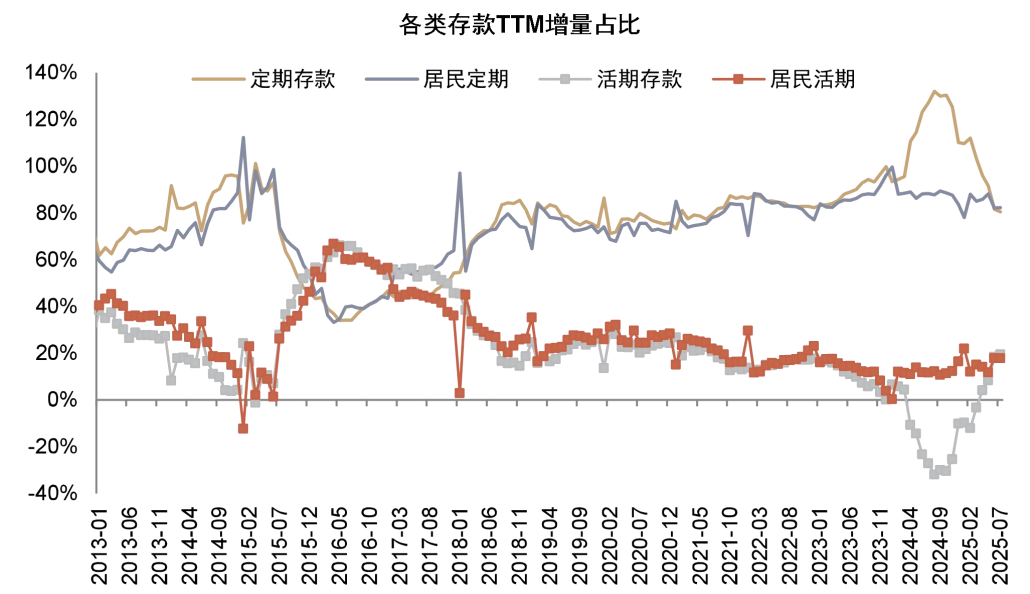

保障类、固收类产品增速下行或持平,改变此前上升趋势。1)存款活化趋势,2025年以来定期存款同比增速下降斜率增加,2024年以来居民定期净增量占比转头向下。2)2025年来货基份额增速趋势性大幅下降,而债基份额2024年9月以来增速持续收窄,上半年份额增长主要来自混合二级、一级债基,纯债基金份额负增长;理财增速相比2024年有所放缓。3)2025年寿险保费收入增速中枢放缓。

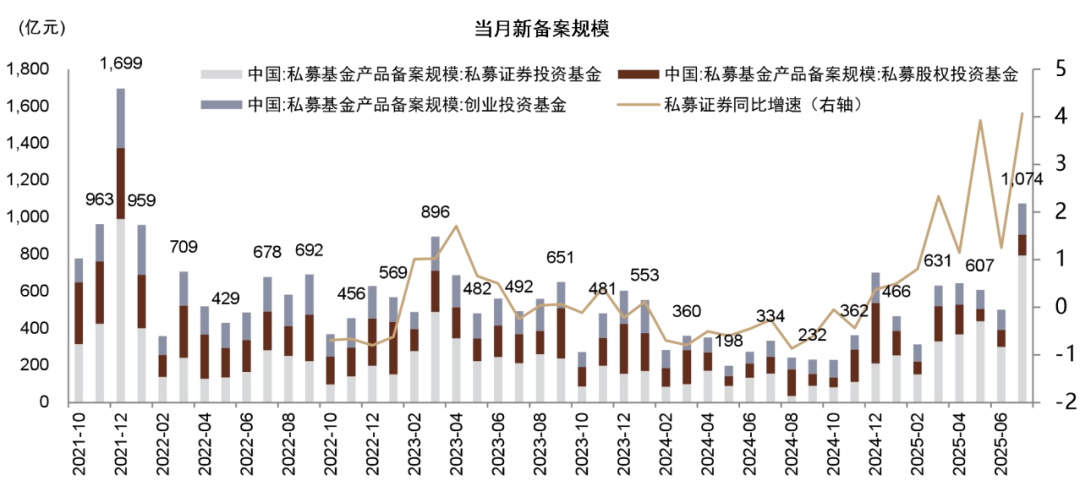

权益类产品大都呈现出降幅收窄迹象,部分实现同比正增以及新发热度上升。1)股票可通过银证转账数据、非银存款等数据观察资金流入情况,我们的草根调研显示近两月银证转账有明显边际提升,但幅度弱于924或以往快速上涨的牛市阶段;非银存款7月同比多增1.4万亿元;2)主动权益基金份额增速2025年开始降幅整体收窄。3)私募基金2024年6月为增速最低点,2025年3月末增速已同比转正;2025年7月私募基金新备案规模1,074亿元,为2022年来单月最高值,同比增长222%。4)我们估算信托公司主动管理类资金信托规模1H24末同比增速转正。

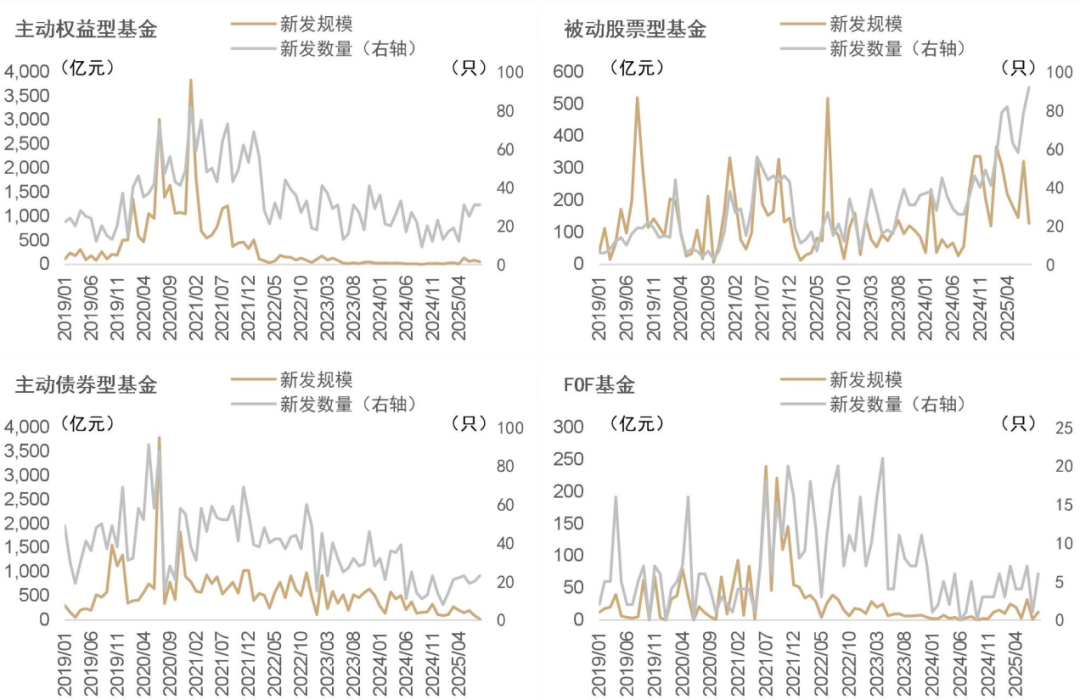

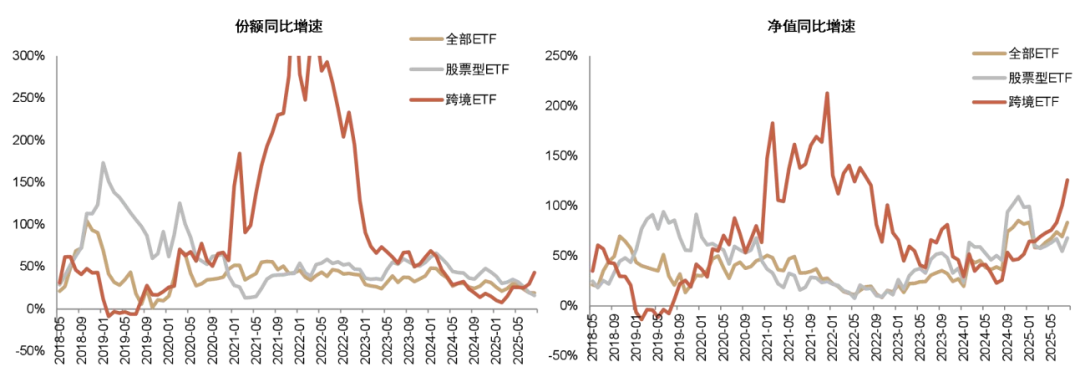

但值得关注的是,剔除净值影响,产品端并没有体现出一致的高风险现象。2025年以来主动权益类公募基金份额平均同比增速依然是-6%的负增长,并没有大规模资金净流入,甚至7月降幅又小幅走扩,我们认为可能与资金解套赎回有关。被动权益,即ETF份额同比增速也呈现高位回落态势,2025年7月末同比增速为22%,与2024年2月的高点65%相比大幅下降。新发方面也呈现有改善但不算突出的局面,被动好于主动。8月新发主动股票基金31只,7月新发规模83亿元,同比都有大幅改善、但绝对规模不算突出;8月新发被动股票基金92只、7月新发规模321亿元,发行数量达2019年来新高,规模延续2024年10月以来较高位水平、但也未出现明显的爆发式增长。

资金端再审视,我们梳理发现大部分资金风险偏好小幅提升,但速度与节奏相对平缓、也不一定体现为进入股市。而近期股市的强劲表现可能来自分散的各类资金合计的影响,叠加部分高风险资金边际快速推动下,股市的“赚钱效应”显现,逐渐与资金风险偏好形成正循环,目前仍处于逐步积累势能的阶段。具体而言各类资金的风险偏好变化节奏是:部分高风险偏好居民进入股市,量化私募产品是重要通道。而普通客群则体现为逐渐接近此前投资的盈亏平衡点,边际增加固收+产品配置。机构自营资金和资管产品资金受到自身业务属性、负债端更多的约束、只能在原有框架内边际调整,具体表现除了增加权益资产配置,还包括拉长债券久期、下沉信用、更重视通过债券交易获利等。实体企业资金金融投资端依然以固收类稳健产品为主,实体投资预期依然较弱。

居民:近两个月整体风险偏好有边际提升但幅度并不大,高净值人群比大众人群更明显。当前部分风险偏好较高的居民以及高净值人群资金开始进入股市,主要表现为融资余额上升、量化私募产品受投资者青睐:1)截至8月26日,融资余额2.2万亿元,绝对规模堪比2015年高位,但相对A股流通市值的比例仅处于2014年来均值水平;2)据统计,2025年7月新备案私募证券基金1268只,其中股票策略1,125只。普通大众客户尚未大规模提升风险偏好,依然处于2021年高点买入的主动权益基金或者去年“924”高点入市的存量投资净值修复阶段,另有增配固收+产品的趋势。

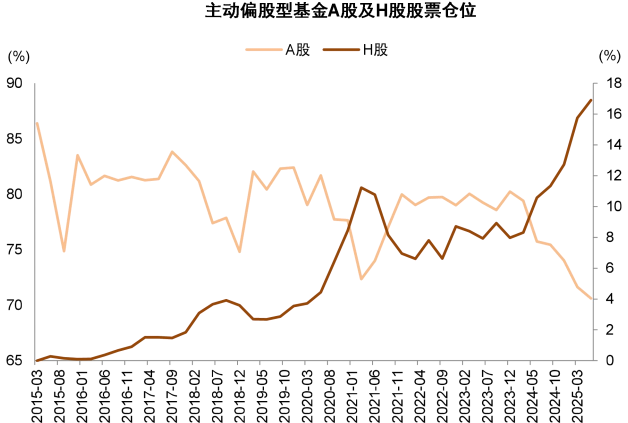

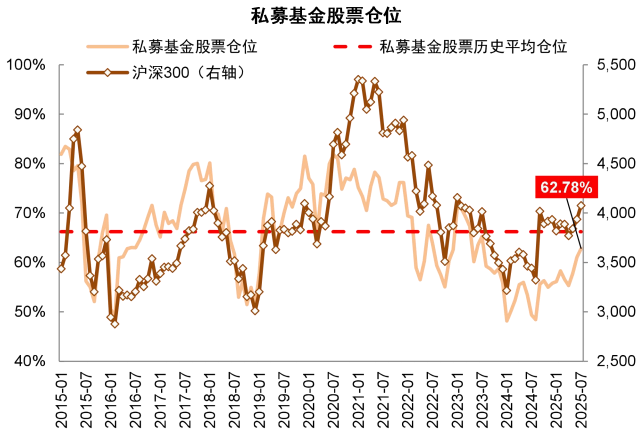

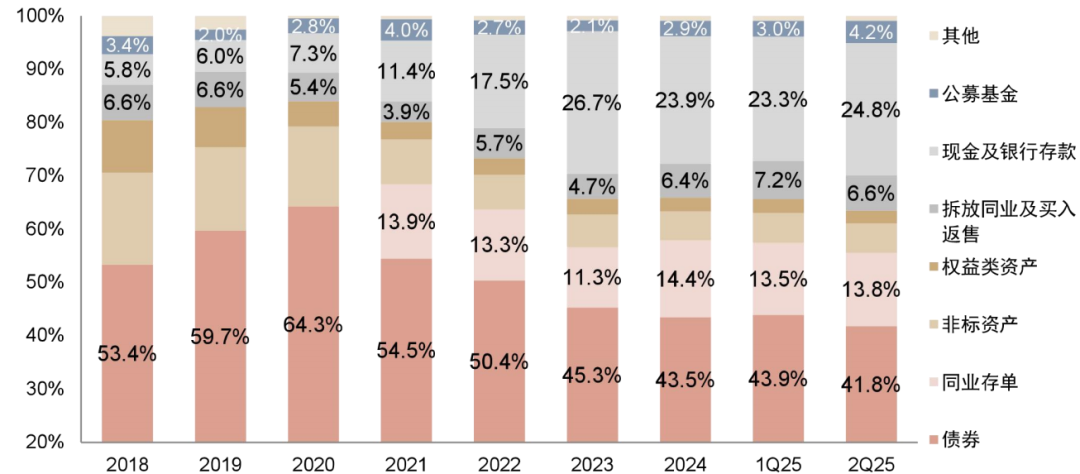

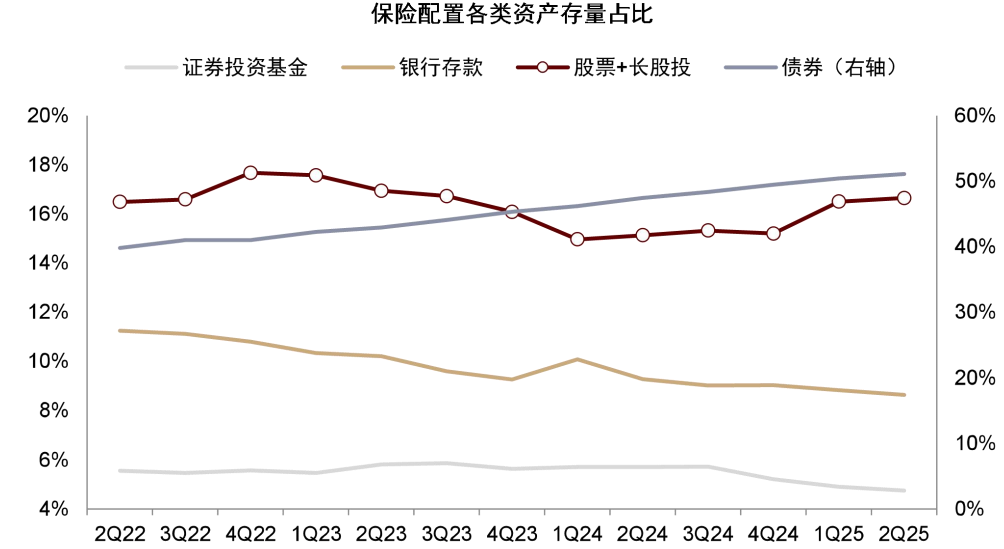

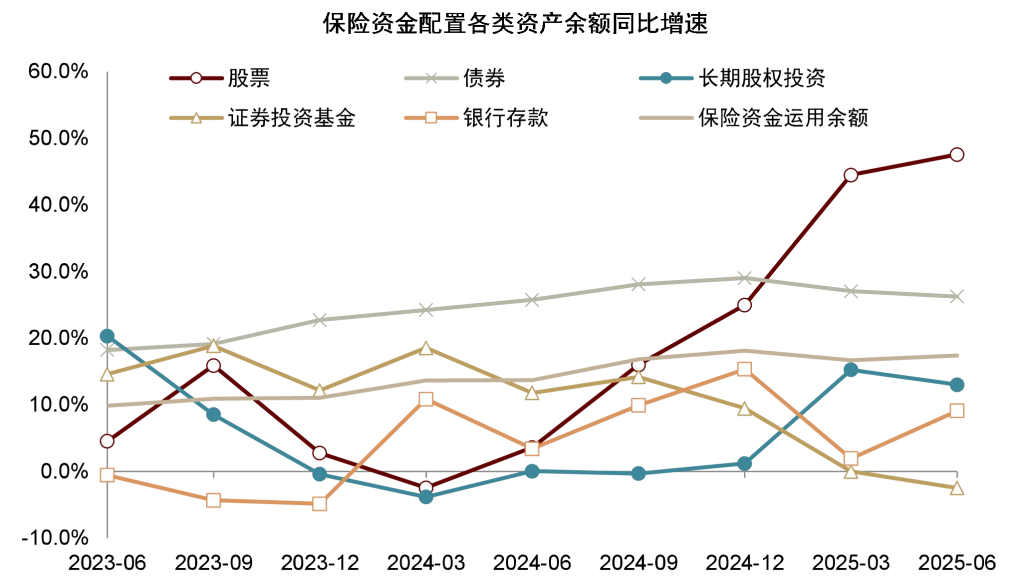

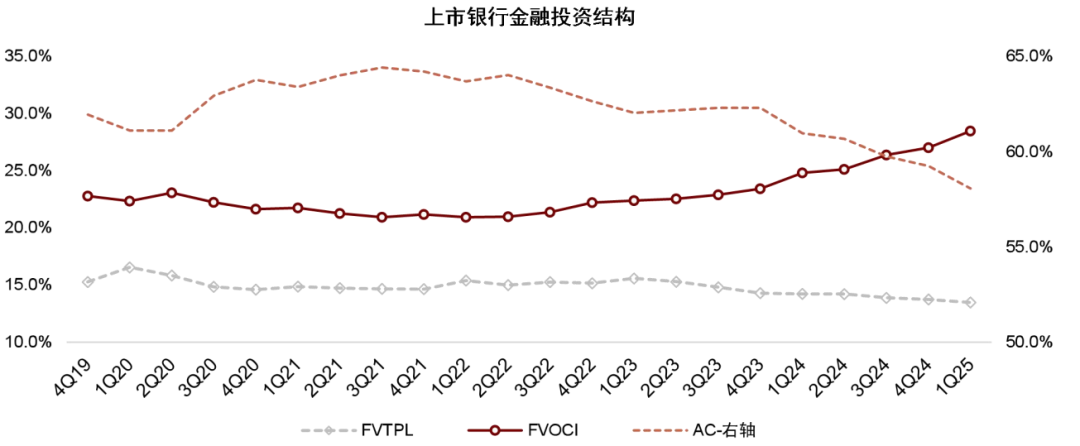

机构:自营资金风险偏好缓慢提升以获得更高的收益是可预见的趋势,包括银行、券商、信托公司等自营资金都体现出风险偏好缓慢提升的趋势,银行自营体现为增加交易类金融资产占比,2024年以来TPL+OCI账户资产占金融投资的比例累计提升4.2ppt至1Q25年末的41.9%;券商和信托公司体现为增加高股息等权益资产配置。而来自资管产品的资金,则更多受渠道和资金端的影响。银行理财受限于负债端对其“稳健低波动”的固有定位约束,风险偏好未见明显提升,2025年上半年主要增配存款、同业存单、利率债、公募基金,分别增持0.91万亿元、0.34万亿元、0.13万亿元、0.45万亿元,半年末仓位提升至24.8%、3.0%、13.8%、4.2%,而信用债仓位跌至38.8%,创资管新规以来新低。保险资金权益类资产配置比例明显提升,从1Q24末累计提升1.7ppt至16.7%,内部也分为配置类资金和交易类资金两种风格,长期配置类的资金是过去以及未来推动红利板块上涨的中坚力量,而短期的交易性资金则一定程度上推动了近期股市的上涨和成长风格占优。公募基金A股仓位处于历史低位,但港股仓位明显提升。私募基金权益仓位明显提升,尤其是作为本轮牛市主要参与者与受益者的量化私募基金。

企业:整体投资风格还是偏向固收稳健类产品,尚未出现大幅转向权益市场的迹象

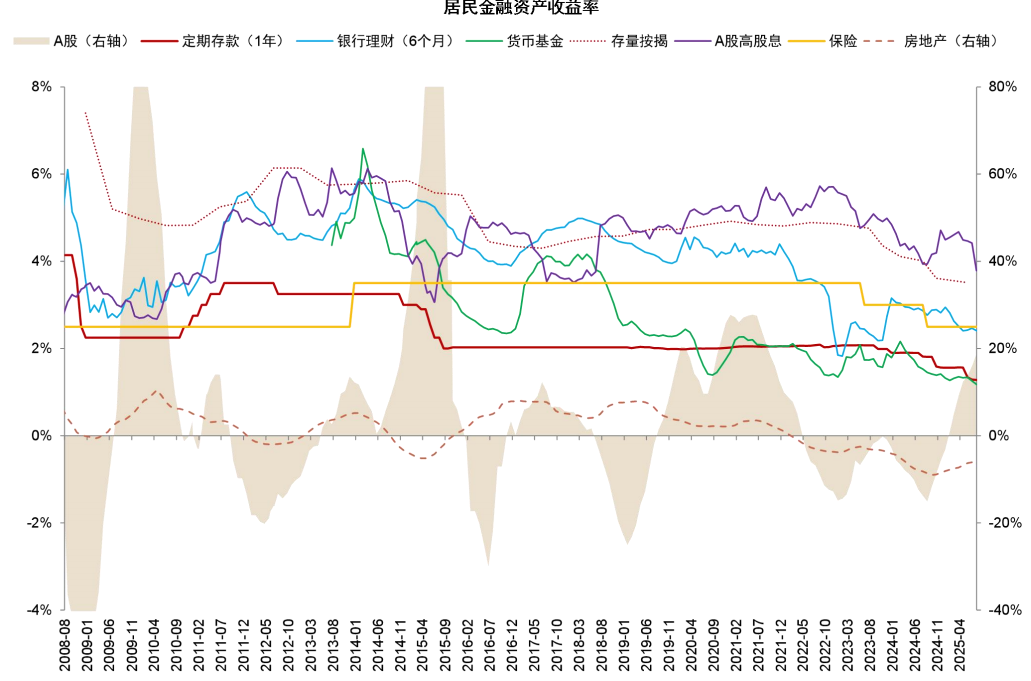

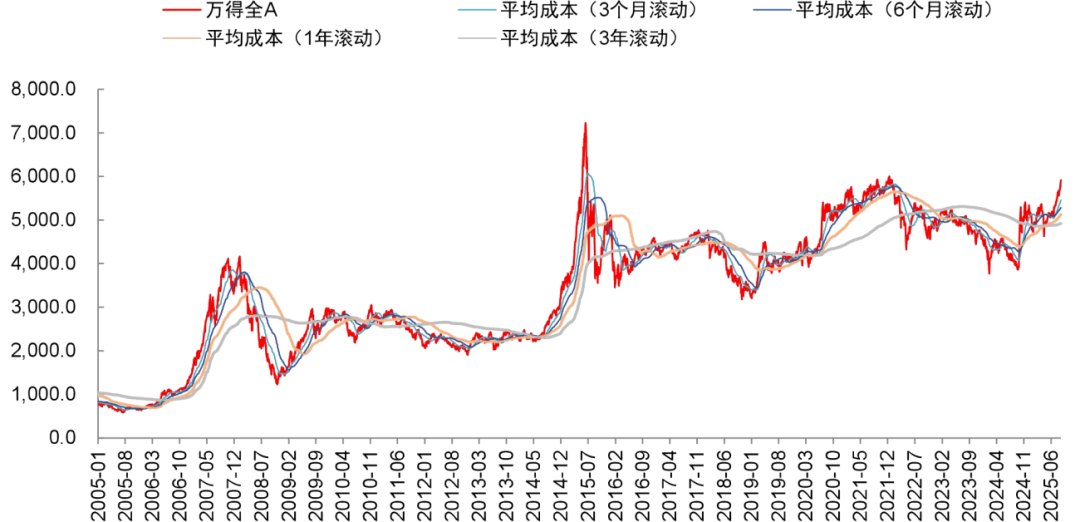

风险偏好为什么提高?是否可持续?1)货币政策:2023年开始至今多轮存款降息使得无风险利率快速下行,2024年禁止手工补息、规范同业存款利率上限等进一步推动无风险利率下行,倒逼资金考虑提升风险偏好以获得更高收益。2)监管政策,一方面鼓励险资等长期资金入市,提升高偿付能力的保险公司的权益类资产投资上限、拉长考核周期、力争大型险企新增保费30%投入股市。另一方面资本市场优化和调控政策,包括降低印花税、下调交易经手费及佣金、放慢IPO和配股等再融资。3)股市的赚钱效应:去年“924”以来全A指数长期处于滚动一年平均成本上方,且2025年6月以来更是站上了3个月、6个月、1年、3年滚动平均成本上方,对不同时间进场的投资者而言A股几乎都初步显现“赚钱效应”(详见中金策略组报告《指数新高后,如何布局?》)。其中前两点我们认为是中长期逻辑,可持续性较强,但仍需资本市场配合。而最后一点则可能受到短期资金和基本面变化的冲击,综合来看,风险偏好提升的趋势可持续,但幅度和节奏或有调整。

本文摘自2025年8月28日已经发布的《从财富管理角度看资金风险偏好》,如需获取全文请联系中金银行团队或登录中金点睛

风险

货币政策收紧;经济基本面走弱;监管政策导向变化

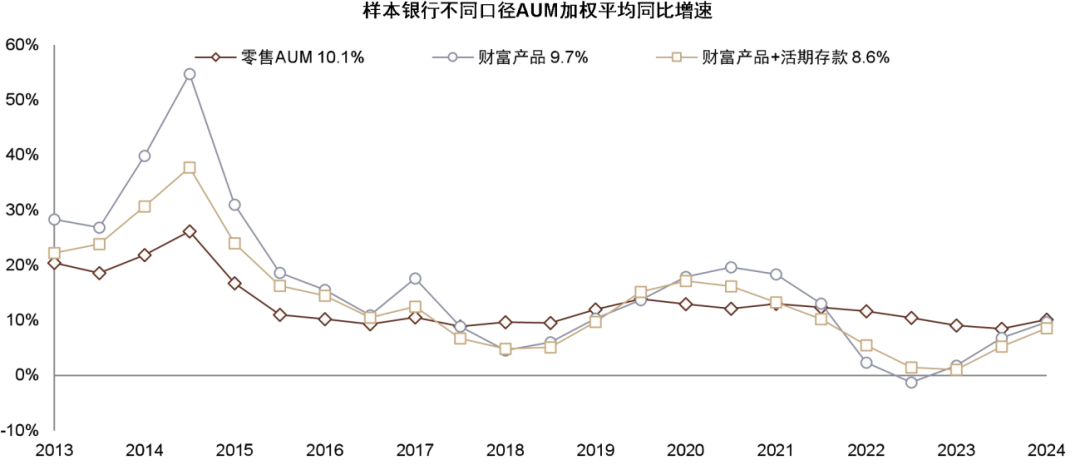

图表:非存款类AUM同比增速1H23触底回升

注:财富产品AUM=零售AUM-零售存款;样本银行包括全国性银行及头部区域行共21家

资料来源:公司公告,中金公司研究部

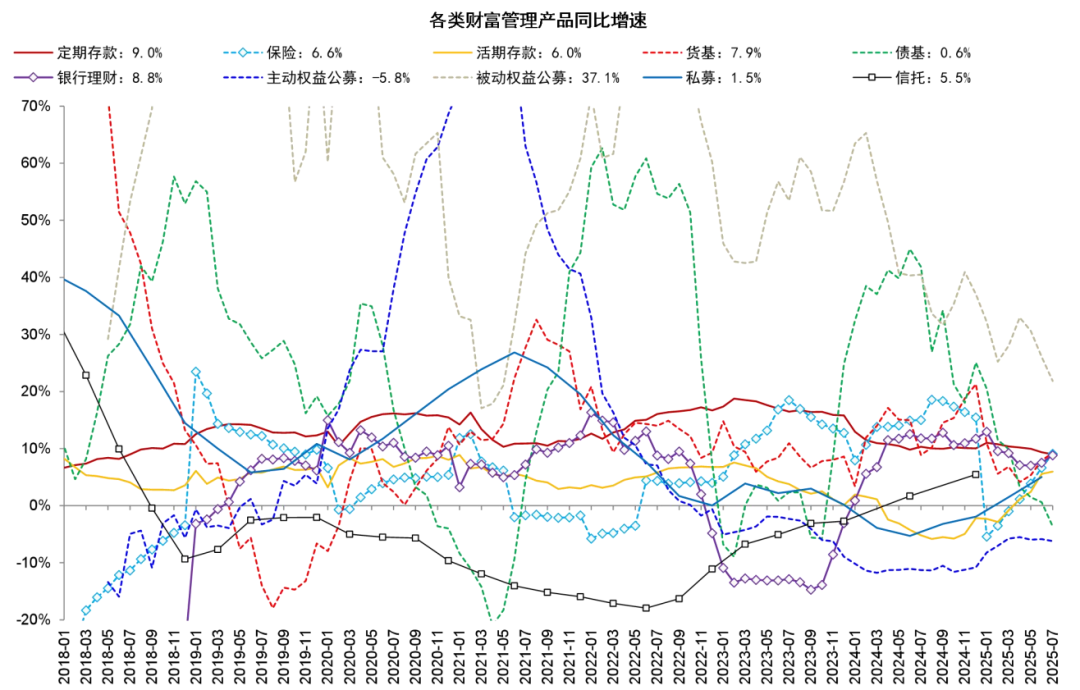

图表:产品端,2023年末以来定存、活存、权益公募、私募增速向下,货基、债基、保险、理财增速向上;2024年924之后呈现反向变动迹象

注:开放式公募基金使用份额数据,保险使用寿险保费收入,其他产品使用规模余额

资料来源:中国人民银行,金融监管管理总局,基金业协会,信托业协会,银行业理财登记托管中心,普益标准,中金公司(601995)研究部

图表:2024年以来居民定期存款新增占比转头向下

资料来源:中国人民银行,中金公司研究部

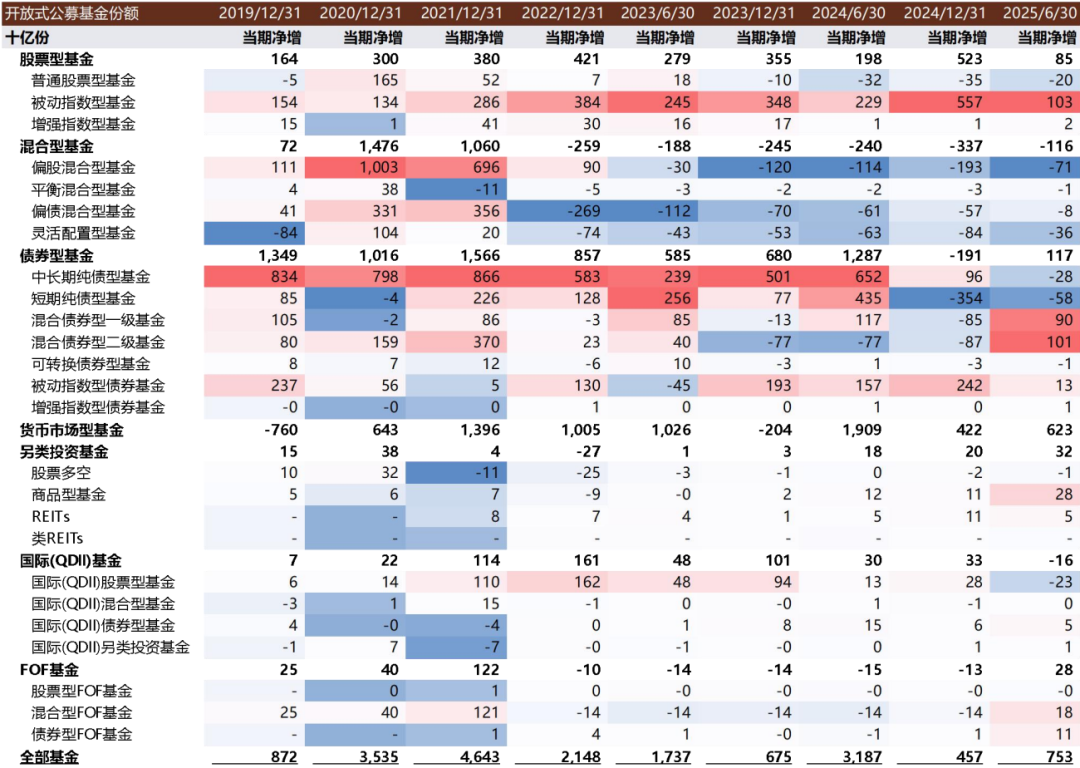

图表:当期相对规模来看,1H25被动指数、混合一级和二级债基、商品基金份额净增更显著

资料来源:中金公司研究部

图表:私募基金新备案规模

资料来源:基金业协会,中金公司研究部

图表:公募基金新发情况,2025年4月以来主动权益基金新发数量有所增加,但规模依然处于历史低位

注:1)按认购起始日期计算发行月份;2)8月尚未结束认购的基金规模数据缺失

资料来源:中金公司研究部

图表:剔除净值影响,2025年6月以来ETF份额同比增速保持稳定略降,跨境ETF份额增速有所提升

资料来源:中金公司研究部

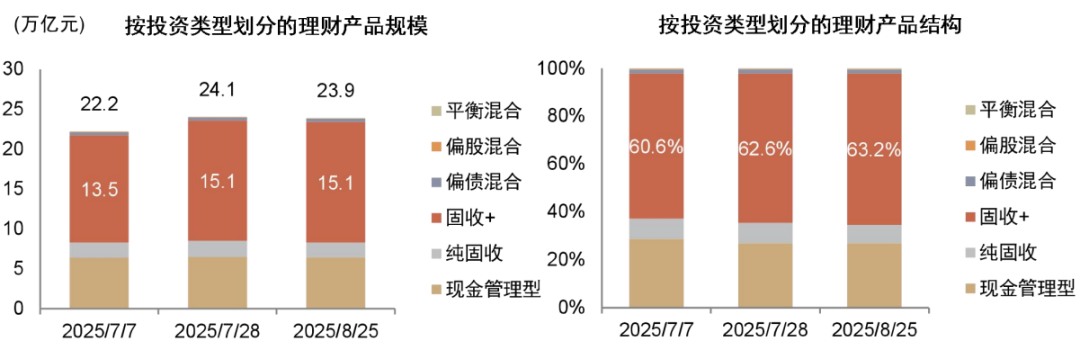

图表:2025年7月以来固收+理财产品规模占比缓慢上升

资料来源:普益理财,中金公司研究部

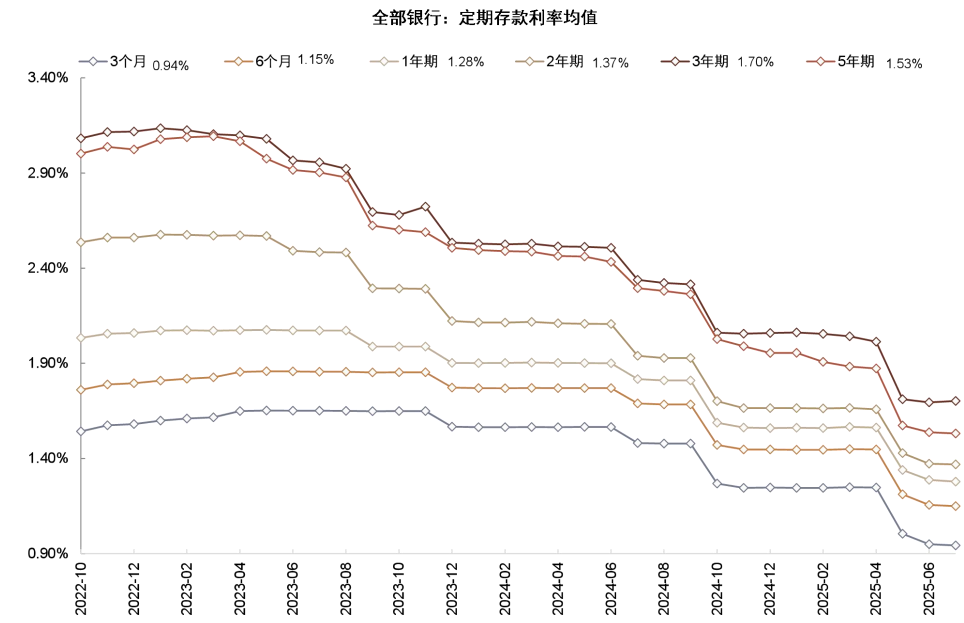

图表:各类存款利率均有下调

资料来源:中金公司研究部

图表:股市回报回升

资料来源:中金公司研究部

图表:近期A股的赚钱效应,全A已经站上各类成本线上方

资料来源:中金公司研究部

图表:7月上证所A股新开户数196万户,同比增速70.5%,但绝对水平并不高

资料来源:上海证券交易所,中金公司研究部

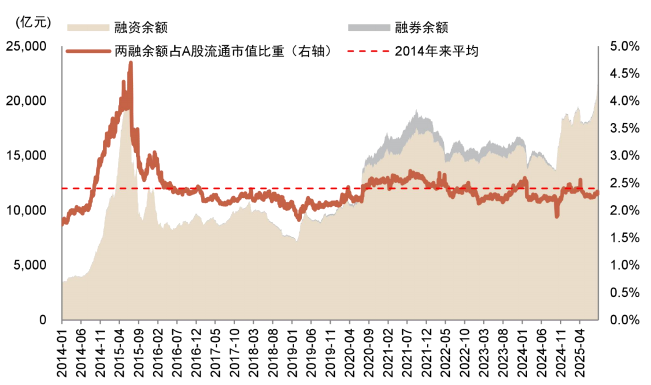

图表:两融余额占A股流通市值的比重处于2014年以来平均水平

资料来源:上海证券交易所,深圳证券交易所,中金公司研究部

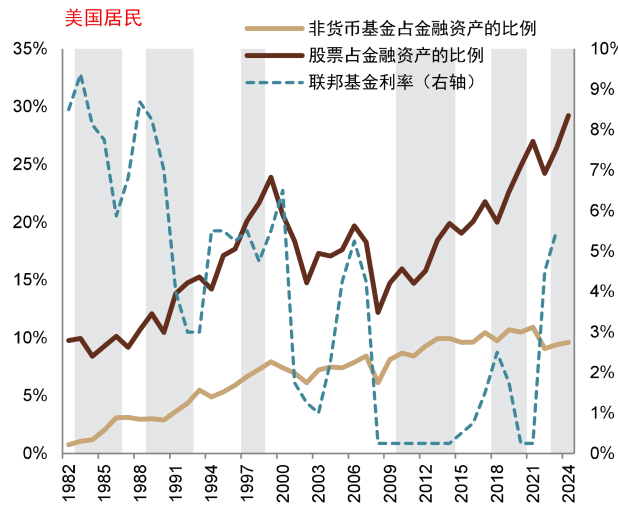

图表:美国居民在降息周期普遍提升非货基金与股票资产的配置比例,近15年股票投资占比明显提升

资料来源:OECD,Haver Analytics,中金公司研究部

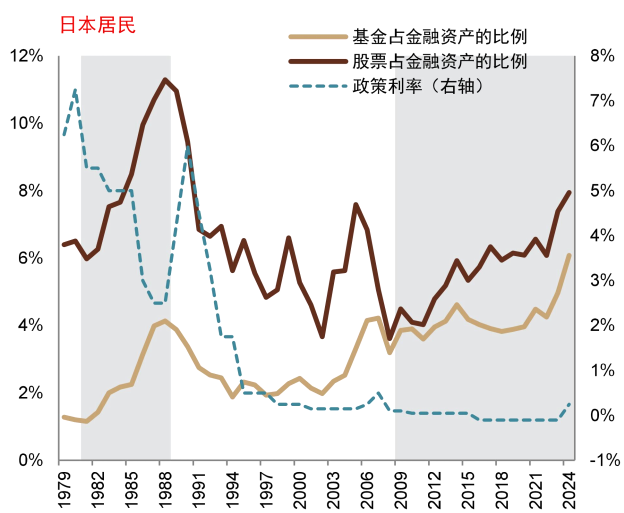

图表:日本居民在低利率时代基金与股票投资占比提升

资料来源:日本金融厅、日本央行、中金公司研究部

图表:主动偏股公募基金A股仓位降至近十年新低,但港股仓位显著提升

资料来源:公司公告,中金公司研究部

图表:2025年4月以来样本私募基金仓位提升

资料来源:华润信托,中金公司研究部

图表:1H25理财产品投资者风险偏好边际略有提升,扭转了过去4年持续下行的趋势

资料来源:银行业理财登记托管中心,中金公司研究部

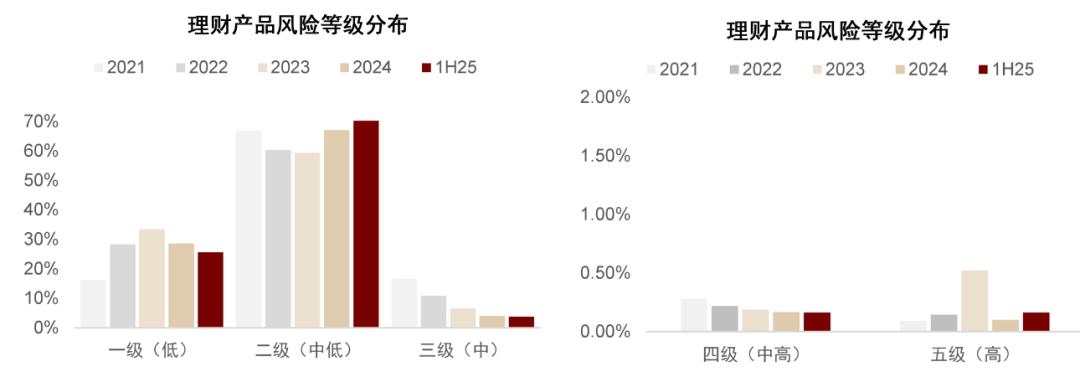

图表:受限于渠道端以及客群风险偏好的压力,理财产品风险等级仍处于较低水平

资料来源:银行业理财登记托管中心,中金公司研究部

图表:在净值化转型推动下,为确保短期业绩确定性、减少净值波动,理财被迫持续降低资产配置端风险偏好

资料来源:银行业理财登记托管中心,中金公司研究部

图表:2Q25末险资配置股票和长期股权投资比例合计为16.7%,相比1Q24末累计提升1.7ppt,而银行存款占比累计下降1.5ppt

资料来源:国家金融监督管理总局,中金公司研究部

图表:2Q24以来险资配置权益类资产的余额TTM增量持续增长,截至2Q25末达到1.3万亿元

注:权益类资产指股票加长期股权投资

资料来源:国家金融监督管理总局,中金公司研究部

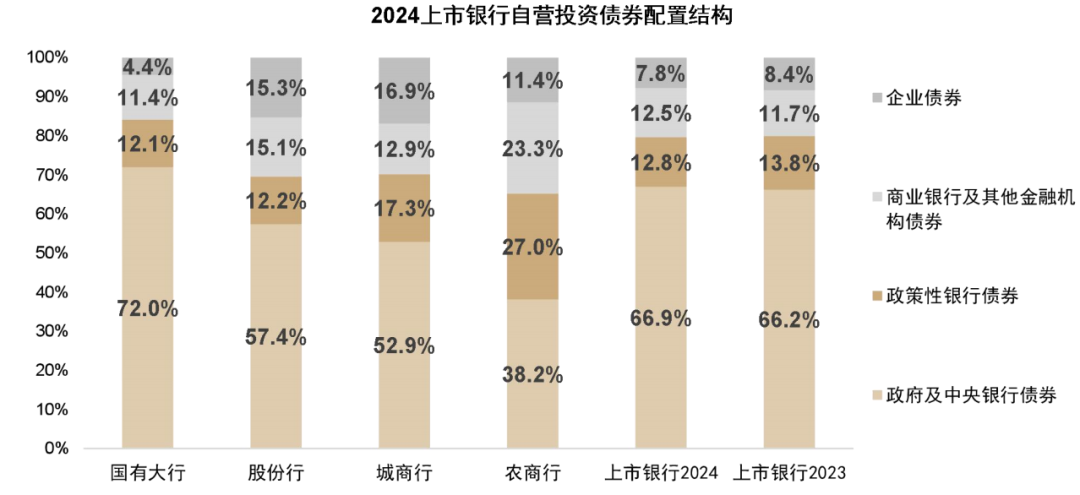

图表:城投债务置换背景下商业银行提升政府债券配置比例,预计在资产荒压力下银行自营有望提升信用债配置比例

注:权益类资产指股票加长期股权投资

资料来源:国家金融监督管理总局,中金公司研究部

图表:股份行、区域行金融投资相对更为激进,加仓信用债的空间相对更大

注:股份行为9家A股上市股份行,城商行为8家规模最大的城商行,农商行为渝农和沪农

资料来源:公司公告,中金公司研究部

图表:42家A股上市银行提升交易 类债券配置,2024年以来AC账户占比加速下降、OCI账户占比加速提升

资料来源:公司公告,中金公司研究部

图表:民企固定资产投资增速仍然较低

资料来源:国家统计局,中金公司研究部

Source

文章来源

本文摘自:2025年8月28日已经发布的《从财富管理角度看资金风险偏好》

分析员 张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHO055

分析员 李少萌 SAC 执业证书编号:S0080524060011

分析员 王子瑜 SAC 执业证书编号:S0080522070019 SFC CE Ref:BTC623

分析员 林英奇 SAC 执业证书编号:S0080521090006 SFC CE Ref:BGP853

分析员 许鸿明 SAC 执业证书编号:S0080523080007 SFC CE Ref:BUX153

往期报告

Legal Disclaimer全国最好股票配资平台

盛康优配提示:文章来自网络,不代表本站观点。